社会保険上の扶養から外れる壁

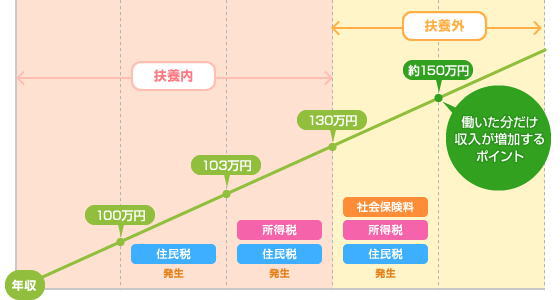

表題は、「扶養の範囲で働くために新しい配偶者控除を理解する」ということですが、そうなると妻の年収130万円超というのが最大の壁という事になってくるかもしれません。130万円超はまさに「130万円の壁」であり、それは社会保険上の扶養から外れるからです。

厳密には夫がサラリーマンの場合で、第3号被保険者から外れることになります。第3号被保険者はご存知の通り、「健康保険料+国民年金保険料」が免除になっています。これは非常に大きなメリットで専業主婦の特権でもあります。あまりにも得なので廃止議論も出たのですが、そうなってはいません。

一般的にパート労働をしている場合、年収が130万円を超えると社会保険へ加入する基準となります。パートを複数で掛け持ちしている人は、社会保険に加入させてくれない場合がありますが、該当するケースになるのです。第3号被保険者、つまり扶養から外れて第1号被保険者となり、「国民健康保険+国民年金」の保険料負担が発生します。

これの実際の負担額は年間で20万円以上にもなるので、確実に働き損が生じることになります。更に、150万円超になると、配偶者控除改正の影響も出てきます。前項で説明したとおり、この水準から夫の配偶者控除が減額され始めるからです。201万円を超えると配偶者控除はゼロです。

さて、2018年以降ではパート主婦の働き方にどう影響するかがポイントです。実際のところ、共働き世帯にとって大きいのは税金上の壁ではなく、社会保険(健康保険と年金)に関する部分となります。ここでは残念ながら明確に働き損になる部分が生じます。だから、大企業のパートの人は106万円以下、もしくは130万円未満に抑えるという人が多いのです。

現在の第3号被保険者の圧倒的な優遇が変らない限り、労働時間をセーブするという人は多いままになるでしょう。しかし、価値観の問題でもあります。妻として扶養になれるか、なれないかということだけで判断するのではなく、総合的な観点で考えることが重要です。