配偶者特別控除の見直し

配偶者特別控除も見直しされています。配偶者特別控除というのは、妻のパート収入が103万円を超えた場合に適用されます。つまり配偶者控除ではなく、配偶者特別控除になります。

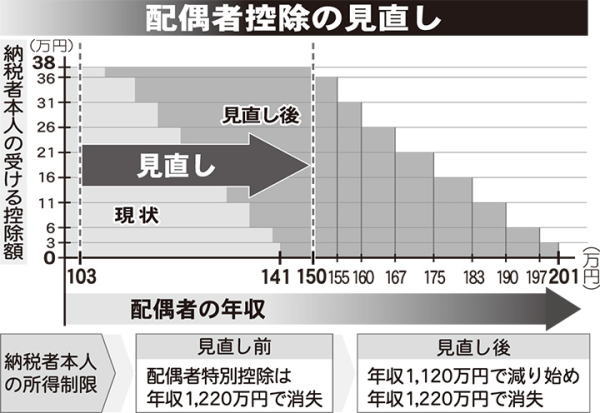

2018年以降の配偶者特別控除ですが、妻の年収が150万円以下なら配偶者特別控除額は配偶者控除と同額です。妻の年収が155万円以下で夫の年収が1120万円以下なら配偶者特別控除額は36万円、妻の年収が175万円以下で夫の年収が1120万円以下なら配偶者特別控除額は21万円、妻の年収が201万円以下で夫の年収が1120万円以下なら配偶者特別控除額は3万円、妻の年収が201万円超では夫の年収が1120万円以下でも配偶者特別控除額はゼロになります。

妻の年収が155万円以下でも夫の年収が1220万円超ならやはり配偶者特別控除額はゼロになります。つまり、夫の年収が1220万円超もしくはというのは妻の年収が201万円超というのは、すべて配偶者特別控除額はゼロということです。

最大の差は38万円です。配偶者控除、配偶者特別控除が見直されたポイントは、夫の年収が増えると配偶者控除できる金額が減った点、配偶者控除が適用される妻の年収が最高200万円まで増額された点、妻のパート収入に対する所得税・住民税の課税や社会保険は変更無し、ということになります。

配偶者控除(配偶者特別控除)、その他の税制、社会保険制度もありますから、得をする、損をするという意味もかなり複雑で、ちょっと理解しにくいかもしれません。